内容

主要区别

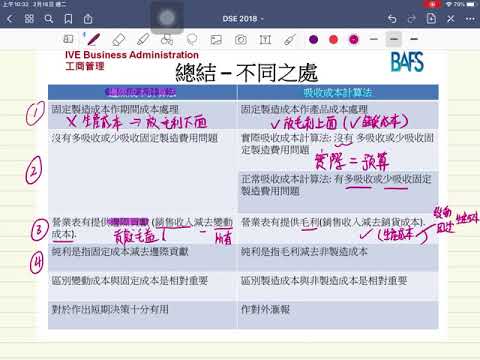

边际成本法和吸收成本法之间的主要区别在于,边际成本法不考虑产品成本法或库存评估中的固定成本或将固定成本考虑在内。另一方面,吸收成本则同时考虑了固定成本和可变成本。

边际成本与吸收成本

边际成本法不会将固定成本记入产品成本法或库存评估中的记录或帐户中。另一方面,吸收成本将固定成本和可变成本记入记录。边际成本法分类为固定成本和可变成本,而吸收成本法分类为生产,分散,销售和管理。边际成本表示为单位贡献,吸收成本表示为单位净利润。边际成本核算是一种成本核算方法,而不是常规的成本核算方法。另一方面,吸收成本法用于财务和税收报告,这是最传统的成本核算方法。

在边际成本法下,每次销售的利润率似乎较高,而在吸收成本法下,利润率似乎较低。边际成本法下的利润计量使用边际利润(不包括应用的间接费用),而毛利率(包括应用的间接费用)在吸收成本下使用。边际成本法不允许用于财务报告目的,因此其用途仅限于内部管理报告,而适用的会计框架要求为财务报告目的而采用吸收成本法,以便将工厂间接费用包括在库存资产中。

比较表

| 边际成本 | 吸收成本核算 |

| 用于确定生产总成本的决策技巧称为边际成本计算。 | 将总成本分配到成本中心以确定生产的总成本称为吸收成本核算。 |

| 间接费用分类 | |

| 固定和可变 | 生产,管理及销售与分销 |

| 单位成本 | |

| 期初和期末存货的差异不会影响单位产出的成本。 | 期初和期末存货的差异会影响单位成本。 |

| 费用数据 | |

| 提出以概述每种产品的总贡献。 | 按常规显示。 |

| 盈利能力 | |

| 通过利润量比率衡量获利能力。 | 由于增加了固定成本,因此获利能力受到影响。 |

| 强调 | |

| 每单位供款 | 单位净利润 |

什么是边际成本?

边际成本法,也称为可变成本法,是一种成本计算方法,通过该方法,可以决定总成本或确定固定成本和可变成本,从而找到最佳的生产方法和产品等。它确定了边际成本。生产成本及其对产出单位变化对利润的影响。因此,将固定的生产成本过账到损益表。此外,在确定产品的销售价格时或在评估期末存货时,固定成本也没有相关性。

特征

- 费用分类: 边际成本法在可变成本和固定成本之间有明显的区别。是公司根据边际成本法设计生产和销售策略时所依据的可变成本。

- 库存/库存评估: 在边际成本法下,用于利润计量的存货以边际成本计价。这与采用吸收成本法的总单位成本形成鲜明对比。

- 边际贡献: 边际成本法利用边际贡献进行各种边际贡献。边际贡献是销售与边际成本之间的差额。

什么是吸收成本核算?

吸收成本核算是一种库存评估程序,其中所有制造费用都分配给成本中心以标识总生产成本。这些制造费用包括所有固定成本和可变成本。在吸收成本计算系统中,固定成本和可变成本一起被视为产品相关成本。在这种方法中,将总成本分配给成本中心的目的是从产品的销售价格中获取总成本。根据功能,费用分为生产,管理和销售与分销。

种类

- 作业成本法

- 工作成本核算

- 流程成本核算

组件

- 直接生产成本或主要成本: (i)直接材料,(ii)直接人工,(iii)直接费用。

- 间接生产成本/间接费用: (i)间接材料,(ii)间接人工,(iii)工厂租金,(iv)工厂折旧,(v)工厂清洁。

- 其他管理费用: (i)销售和分销成本,(ii)管理成本。

关键差异

- 将变动成本专门分配给商品的成本核算程序称为边际成本核算。吸收成本核算是一种成本核算程序,其中所有成本均被吸收并分配给产品。

- 边际成本法将间接费用分为两大类,即固定费用和可变费用。查看其他条件“吸收成本法”,它将间接费用分类为以下三个类别:生产,管理和销售与分销。

- 在边际成本法中,期初和期末存货中的冲突不会影响单位成本。与吸收成本核算不同,在存货的开始和结束之间的冲突将通过增加/减少每单位成本来显示其结果。

- 在边际成本法中,产品相关成本将仅包括可变成本,而在吸收成本法中,固定成本除可变成本外还包括与产品相关的成本。

- 在边际成本计算中,利润可以通过利润量比率来确定。另一方面,“净利润”显示利润是否为吸收成本法。

- 在边际成本法中,将提供成本数据以概述每个结果的总成本。而在吸收成本计算中,传统上会显示成本数据,在扣除固定成本和可变成本后,可以确定每种产品的净利润。

结论

在上面的讨论中,毫无疑问,在实用性上,吸收成本比边际成本更好。但是,如果一家公司刚刚起步,其目的是查看每单位的参与度和均等点,那么边际成本法可能会有用。